Introduction

Les taux d’intérêt hypothécaires jouent un rôle essentiel dans le marché immobilier canadien. Ils influencent la capacité des Canadiens à acheter des propriétés, les décisions d’investissement immobilier, et la santé économique générale du pays. Alors que les taux continuent d’évoluer, il est crucial pour les acheteurs potentiels, les propriétaires actuels et les investisseurs de comprendre l’impact de ces taux.

État actuel des taux d’intérêt

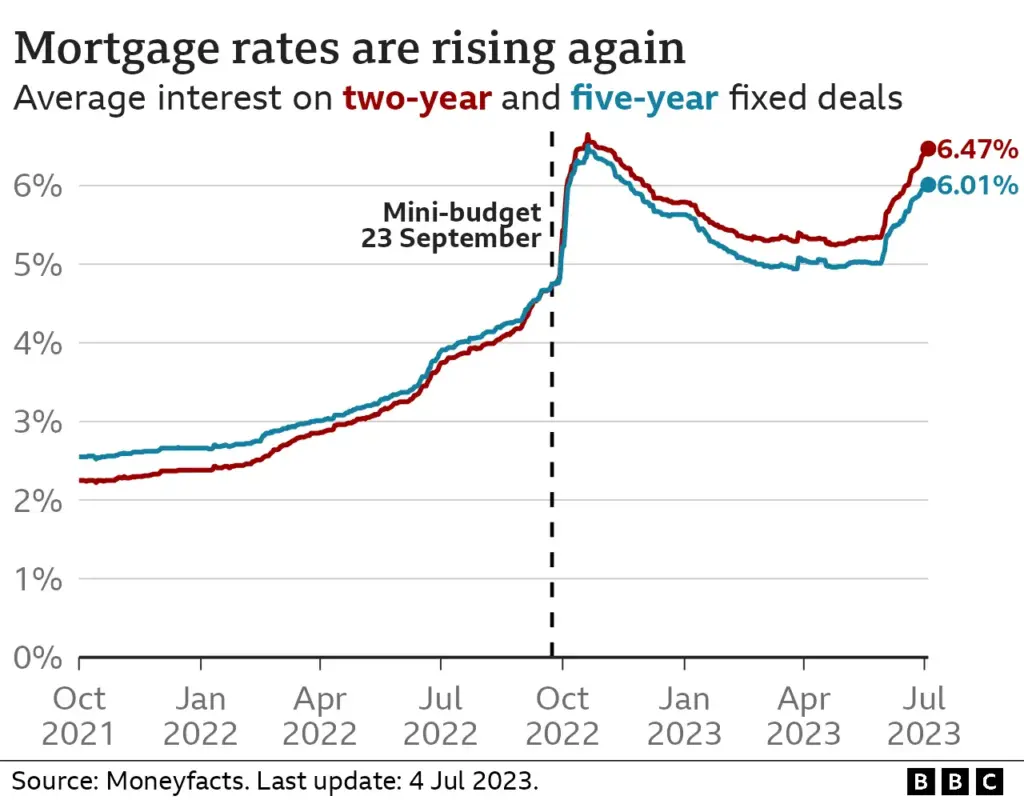

En 2023, les taux d’intérêt hypothécaires au Canada sont restés élevés suite à plusieurs hausses de la Banque du Canada pour lutter contre l’inflation. Au début de l’année, le taux d’intérêt hypothécaire moyen sur cinq ans a atteint 5,5 %, un niveau qui n’avait pas été observé depuis plusieurs années. Ces augmentations ont conduit à des paiements mensuels plus élevés pour les emprunteurs et ont exercé une pression sur le marché immobilier.

En conséquence, de nombreux Canadiens ont dû réévaluer leurs budgets et leurs plans d’achat immobilier. Les analystes estiment que ces taux élevés pourraient freiner les nouvelles constructions et donner lieu à une offre excédentaire sur le marché des maisons existantes, ce qui pourrait faire pression sur les prix.

Conséquences pour les acheteurs et les propriétaires

Les taux d’intérêt hypothécaires plus élevés ont également un impact significatif sur les propriétaires existants. Beaucoup qui ont des prêts à taux fixe prennent des décisions difficiles concernant la renégociation ou le refinancement. Les propriétaires qui souhaitent accéder à l’équité accumulée dans leur propriété peuvent se retrouver dans une situation difficile, car la valeur des maisons pourrait stagner ou diminuer dans un marché plus tendu.

Pour les acheteurs potentiels, les taux plus élevés signifient nécessairement un pouvoir d’achat réduit. Cela pourrait mener à une tendance croissante vers la location plutôt que vers l’achat, et potentiellement causer une augmentation de la demande dans le secteur locatif.

Prévisions et implications futures

Les économistes anticipent que la Banque du Canada continuera de surveiller l’inflation et pourrait ajuster les taux d’intérêt en conséquence. Si l’inflation diminue, il pourrait y avoir une assouplissement des taux d’intérêt hypothécaires d’ici la fin de 2023. Cela offrirait un certain soulagement aux acheteurs et aux propriétaires. Cependant, tout ajustement dépendra de la stabilité économique globale.

Conclusion

Les taux d’intérêt hypothécaires en 2023 continuent de façonner le paysage immobilier au Canada. Les Canadiens doivent être conscients des implications de ces taux sur leurs décisions d’achat et d’investissement. Il est crucial de suivre l’évolution des taux et de prendre des décisions financières éclairées dans cet environnement incertain.